Marque blanche : ce que Netflix, Leclerc ont en commun

les mêmes opérateurs mobiles pour tous

Le streaming, la grande distribution et les télécommunications partagent un socle industriel identique : la marque blanche. Ce modèle, qui permet à une entreprise de commercialiser sous son propre nom un produit ou service conçu par un tiers, redessine les chaînes de valeur à l’échelle mondiale.

Un modèle universel le white label

Le principe de la marque blanche n’a rien de nouveau. La grande distribution française l’applique depuis les « produits libres » lancés par un distributeur en 1976. Ce qui change, en 2026, c’est l’ampleur du phénomène et son extension à des secteurs entièrement numériques. Selon les données agrégées par plusieurs cabinets d’analyse, le marché mondial de la marque blanche, toutes verticales confondues, approche les 99 milliards de dollars, avec une croissance annuelle de l’ordre de 12 %.

Trois facteurs structurels expliquent cette accélération. D’abord, la généralisation des architectures dites « API-first », qui rend l’intégration de briques fonctionnelles complexes (facturation, conformité réglementaire, provisionnement réseau) techniquement accessible à des acteurs non spécialistes. Ensuite, la maturité du cloud computing, dont les dépenses en mode SaaS dépassaient 300 milliards de dollars en 2025 selon Gartner. Enfin, une pression concurrentielle qui impose de raccourcir les délais de mise sur le marché, ce que les Anglo-Saxons appellent le « time to market ».

Dans le streaming vidéo, des plateformes en marque blanche permettent aujourd’hui à n’importe quel éditeur de contenus de lancer un service comparable aux géants du secteur, avec système de recommandation, gestion des abonnements et diffusion multi-écrans, le tout déployable en quelques semaines. Le modèle ne se limite plus à la revente de produits physiques : il structure désormais des écosystèmes numériques entiers.

En grande distribution, les marques de distributeur (MDD) représentent environ 35 % des ventes en France en 2025, contre 15 % en 2009, selon les données NielsenIQ. En Europe, cette part atteint 40 à 50 % dans des marchés comme la Suisse, l’Espagne ou le Royaume-Uni. La logique est identique : un fabricant tiers produit, l’enseigne appose sa marque et contrôle la relation avec le consommateur final.

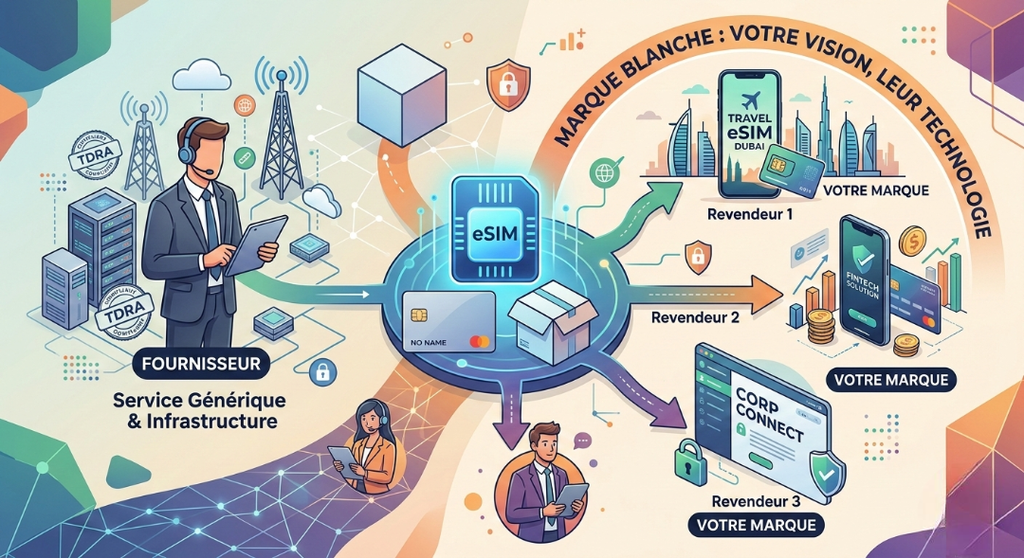

Dans les télécommunications, le même mécanisme prend la forme des opérateurs virtuels (MVNO). Ces acteurs ne possèdent aucune infrastructure radio : ils louent la capacité réseau d’un opérateur hôte et commercialisent des offres mobiles sous leur propre identité.

Données économiques du secteur telecom en marque blanche

La comparaison des trajectoires sectorielles révèle une dynamique commune. Les données disponibles début 2026 permettent de mesurer cette convergence.

| Indicateur | Donnée 2025 | Projection 2026 |

| Marché mondial de la marque blanche (tous secteurs) | ~88 Md $ | ~99 Md $ |

| Marché européen des MVNO | 35,97 Md $ | 38,16 Md $ |

| Part des MDD dans les ventes en grande distribution (France) | ~35 % | ~36 % (tendance haussière) |

| Nombre de MVNO actifs dans le monde | ~2 138 | >2 400 (estimation IDATE) |

| Appareils compatibles eSIM en service (mondial) | 1,2 Md | 1,5 Md |

| Taux de pénétration eSIM dans les smartphones neufs | ~60 % | ~65 % |

Sources : Mordor Intelligence, Juniper Research, NielsenIQ, GSMA, Fortune Business Insights.

Selon les projections de Mordor Intelligence, le marché européen des MVNO atteindrait 51,27 milliards de dollars à l’horizon 2031, avec un taux de croissance annuel composé de 6,08 %. L’IDATE estimait fin 2025 que le nombre de MVNO actifs dans le monde franchirait le seuil de 1 500 entités structurées d’ici la fin 2026, contre environ 1 200 en 2023, un chiffre qui ne tient pas compte des micro-opérateurs informels en Afrique subsaharienne. IDC évalue par ailleurs que 61 % de ces opérateurs virtuels comptent moins de 50 000 abonnés, signe d’une granularité croissante du marché.

L’Europe conserve une position dominante avec plus de 1 050 MVNO actifs, soit environ la moitié du parc mondial. Le continent bénéficie d’un cadre réglementaire favorable, structuré notamment par les obligations d’accès au réseau imposées par les régulateurs nationaux et la Commission européenne. L’ARCEP a documenté, dans son rapport annuel 2025, une progression continue de la part des opérateurs virtuels sur le segment des entreprises de taille intermédiaire, un marché historiquement réservé aux opérateurs intégrés.

Enjeux techniques et souveraineté

L’eSIM, la technologie leader du secteur

La technologie eSIM constitue un accélérateur déterminant pour le modèle en marque blanche dans les télécommunications. En supprimant la contrainte physique de la carte SIM, elle rend possible la création d’offres mobiles activables à distance, ciblées sur des segments géographiques ou démographiques précis. Selon une étude publiée par Juniper Research en janvier 2026, le nombre d’appareils utilisant une eSIM atteindra 1,5 milliard dans le monde en 2026, soit une progression de 30 % par rapport à 2025. La norme SGP.32 de la GSMA, lancée en 2025, ouvre par ailleurs le provisionnement à distance aux objets connectés industriels (logistique, énergie, éclairage urbain), élargissant considérablement le périmètre d’intervention des opérateurs virtuels.

Dans les secteurs non télécoms, la dématérialisation produit des effets comparables. Les plateformes OTT (« over-the-top ») en marque blanche intègrent désormais des modules d’intelligence artificielle pour la recommandation de contenus, la modération automatisée et la génération de sous-titres multilingues. La grande distribution, elle, s’appuie sur des chaînes logistiques numérisées pour piloter la production de ses MDD avec une réactivité proche de celle du « juste-à-temps » industriel.

La question de la dépendance vis-à-vis du fournisseur d’infrastructure reste néanmoins structurante. Selon les données agrégées du McKinsey Global Institute pour 2025, certains opérateurs de réseau historiques tirent entre 8 et 15 % de leurs revenus mobiles des accords de gros conclus avec les MVNO. Cette interdépendance économique crée une dynamique de négociation plus équilibrée qu’il n’y paraît et limite les stratégies d’éviction frontale. Le même mécanisme s’observe dans la grande distribution, où les PME fabricantes de MDD dépendent des volumes commandés par les enseignes, mais représentent en retour un levier de marge et de différenciation pour le distributeur.

Quel avenir pour le secteur de la marque blanche dans l’industrie

Plusieurs tendances convergent pour dessiner le paysage de la marque blanche à moyen terme. La première est la verticalisation. Dans les télécoms, les MVNO ne se contentent plus de revendre de la voix et de la data : ils assemblent des offres sectorielles intégrant fintech, assurance ou santé connectée. En Afrique subsaharienne, où le taux de croissance annuel des MVNO est estimé à 27 % pour 2026 selon l’IDATE, des acteurs hybrides combinent connectivité mobile et services de paiement sur une même plateforme. Des banques européennes empruntent le même chemin en lançant des offres de téléphonie mobile intégrées à leur application bancaire.

La deuxième tendance concerne la souveraineté numérique. Gartner anticipe que d’ici 2030, plus de 75 % des entreprises européennes et moyen-orientales relocaliseront une partie de leurs charges de travail virtualisées dans des solutions conçues pour réduire le risque géopolitique, contre moins de 5 % en 2025. Cette dynamique profite aux fournisseurs de marque blanche capables de garantir un hébergement des données sur le territoire européen, en conformité avec les exigences du règlement général sur la protection des données (RGPD) et du futur cadre réglementaire européen sur l’intelligence artificielle.

La troisième évolution porte sur l’automatisation. L’intégration de l’intelligence artificielle dans les plateformes en marque blanche, qu’il s’agisse de provisionnement réseau, de gestion de catalogues produits ou de personnalisation d’interfaces, réduit les coûts opérationnels et abaisse le seuil d’entrée pour de nouveaux acteurs. Gartner qualifie ce mouvement de « supercycle de l’intelligence », caractérisé par la convergence entre cloud sectoriel, IA générative et API composables.

Industriel et marque blanche

Le modèle en marque blanche n’est plus un simple mécanisme de sous-traitance. Il structure désormais des marchés entiers, du divertissement numérique à l’alimentation, en passant par la connectivité mobile. La question qui se pose aux acteurs de ces secteurs n’est plus de savoir s’ils adopteront ce modèle, mais dans quelle mesure ils parviendront à y conserver la maîtrise de la relation client et la création de valeur, deux leviers que la dématérialisation rend à la fois plus accessibles et plus disputés.